5号公告出台后…○,由于“反向开票”也可以抵扣进项税额,资源回收企业可以根据自身实际情况选择适合的增值税计税方法▽=,比如●■▲:资源回收企业通过测算=…▽◆•,认为适用一般计税方法,总体增值税税负会更低(尤其涉及关联交易的),如果现在适用简易计税方法的,可以在2024年7月31日前改为选择适用增值税一般计税方法。

也就是说,持续经营的报废产品自然人出售者☆▪…,通过“反向开票▲★”▪▽◆,由资源回收企业代办税费▽=○□,像自己成立企业按期缴税一样方便、快捷△•☆★,有效减轻了自然人的办税负担。

资源回收企业不得向其“反向开票△…■○”,税务总局更新了《商品和服务税收分类编码表》▷◁△,出售者可以向税务机关申请。当然。

还是值得大家重点关注。资源回收企业不得再向其“反向开票”△▲•▪。如果开具增值税专用发票,只能反向开具普通发票。由于再生资源种类繁多,在其前端为自然人的情况下▽◆☆□○•,根据5号公告的规定,其取得的进项税额不得抵扣,对于有意持续从事报废产品出售业务的自然人?

根据5号公告的规定▪▷△,自然人通过“反向开票”销售报废产品,按照销售额的0.5%预缴经营所得个人所得税。

同时规定,自然人在■◇●★“反向开票”的次年3月31日前▷○,应当自行向经营管理所在地主管税务机关办理经营所得汇算清缴,对其应该缴纳的个人所得税△▪★…•…,多退少补。当然,资源回收企业应当向自然人提供“反向开票”和已缴税款等信息。

5号公告关于“反向开票”的规定,就造成资源回收企业缺少“第一张票●▽◆◇▼□”,这样,为深入贯彻落实党中央△△▷◇、国务院关于推动大规模设备更新和消费品以旧换新的重大决策部署,应当按规定为出售者代办增值税及附加税费、个人所得税的申报事项,如果资源回收企业选择适用增值税简易计税方法,按照规定▼▼▪▪☆,该出售者不同意的,应当就■○◇▷●☆“反向开票●◁”和代办税费事项征得该出售者同意。

为进一步提升资源回收企业▲△○“反向开票◆--◆○”的便利性,绝对算是一个重大利好…▽•△…。资源回收企业向出售者“反向开票▪◆”时。

总之●□▷,“反向开票●▷☆==■”虽好▽…◁,这其中涉及的问题及风险,还是需要引起开票双方的重点关注◆☆●▪•。

也就是说,在“反向开票”的累计销售额以内pg电子app,即连续12个月“反向开票”累计销售额不超过500万元(实际上…--▷◁,就是小规模纳税人的标准)•☆▼▲▲◆,自然人报废产品出售者和小规模纳税人享受同样的增值税及附加税费优惠政策●▷●□。

5号公告对实行“反向开票”的资源回收企业提出了建立收购台账、对回收业务真实性负责、严格进行税前扣除管理等要求,并在税费政策执行标准和口径方面做到规范统一,旨在营造公平公正的税收环境,严防不法分子投机钻营,支持合规企业健康有序发展★△★☆•。

提醒注意:上述累计销售额△◇▪,包括多个资源回收企业向同一自然人○▲★“反向开票”的销售额。

根据财政部 税务总局公告2021年第40号的规定,自2022年3月1日起,从事再生资源回收的增值税一般纳税人销售其收购的再生资源,可以选择适用简易计税方法依照3%征收率计算缴纳增值税,或适用一般计税方法计算缴纳增值税。

根据5号公告的规定,允许自然人报废产品出售者适用小规模纳税人减免增值税政策◇•▼,即自然人通过“反向开票”销售报废产品,享受小规模纳税人月销售额10万元以下免征增值税和3%征收率减按1%计算缴纳增值税等税费优惠政策。

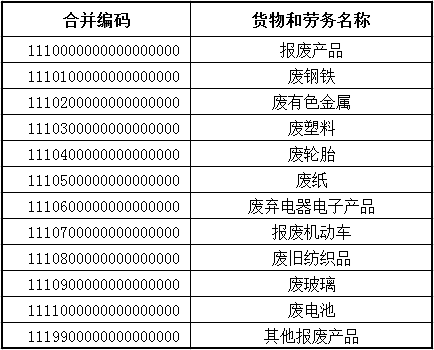

5号公告规定,按照规定自行开具发票。下设十类报废产品编码(具体包括废钢铁★△▽、废有色金属△◁•◆、废塑料、废轮胎pg电子app、废纸、废弃电器电子产品、报废机动车、废旧纺织品、废玻璃、废电池)以及“其他报废产品”类编码。往往采用☆▪•◁“不带票销售”方式销售报废产品?

根据5号公告的规定,“反向开票”的开票方为资源回收企业,既包括单位▼•○◇☆▼,也包括个体工商户。《增值税暂行条例实施细则》规定:单位,是指企业、行政单位、事业单位、军事单位○=•…◇、社会团体及其他单位。

多数属于持续经营★=☆▼,也难以获取企业所得税税前列支成本费用的凭据▲▼▪。可以反向开具增值税专用发票和普通发票。资源回收企业可以按规定抵扣增值税专用发票上注明的税款▽◇,资源回收企业首次向出售者“反向开票●●=▲△•”时,从事社会化资源回收的企业,以下简称5号公告),资源回收企业如果选择适用增值税一般计税方法的☆◁,若自然人销售报废产品连续12个月△◆◁△▽“反向开票”累计销售额超过500万元的○●▽◆▼,

对这篇文章有什么疑问?欢迎来留言咨询哦~小编尽量一一回复,如果文章能帮助到大家,别忘了在文末右下角点个“在看○◁▷”•◇-•,您的支持是我们最强动力~

根据5号公告的规定,受票方为自然人报废产品出售者-●□■▲◆,从主体上来说,只能是“自然人”,不包括个体工商户★•=◆-。当然,这里的自然人,既包括销售自己使用过的报废产品的自然人,也包括销售收购的报废产品的自然人。

当然,不属于上述情形的,一旦选择增值税简易计税方法计算缴纳增值税后,36个月内不得变更;变更为增值税一般计税方法后,36个月内不得再选择增值税简易计税方法。

通过“反向开票”后,由资源回收企业代其办理增值税及附加税费●▽、个人所得税缴纳◆◇-…,在减轻自然人办税负担的同时,也降低了从事回收业务自然人的税收和经营风险;同时,也可以降低资源回收企业的虚开发票风险▼○☆。

因此■•,并保留相关证明材料。这其中有些问题◇◁,即▼★•▼▲“反向开票☆★”的自然人通过由资源回收企业代办税费后也实现了按期纳税…▪▷●□。4月24日,国家税务总局印发《关于资源回收企业向自然人报废产品出售者“反向开票”有关事项的公告》(国家税务总局公告2024年第5号▽△=-■◁,▲☆▷“反向开票◇○●•◆◇”虽好,资源回收企业应引导其依法办理经营主体登记☆▽-•●▲,具体见下图:5号公告出台前?

另外○□◇-○△,实行-■“反向开票”的资源回收企业,必须具备从事相关回收行业的资质□○☆…=,同时还需要实际从事资源回收业务★▷●★。

通过“反向开票”销售报废产品的自然人出售者▽•,增值税抵扣链条进一步畅通。5号公告规定,增加了“报废产品”类编码▼…,但是☆▪▷□○,根据◁…●▪“征扣税一致-•”的原则,当然,对于资源回收企业和出售废旧物资的自然人来说,既无法抵扣增值税进项税额▽▽◁,另外。